Trecho da Decisão:

“Ante o exposto, CONCEDO A LIMINAR, para determinar que autoridade impetrada se abstenha de exigir contribuições parafiscais destinadas a terceiros sobre o que exceder 20 salários mínimos.”

“Notifique-se a autoridade impetrada para que cumpra a decisão e apresente informações no prazo legal.”

DIEGO OLIVEIRA

Juiz Federal

08/07/2020 11:00:51

S-1070 – Tabela de Processos Administrativos/Judiciais

Conceito do evento: evento utilizado para inclusão, alteração e exclusão de registros na Tabela de Processos Administrativos/Judiciais do empregador/contribuinte/órgão público, de entidade patronal com representação coletiva, de trabalhador contra um dos órgãos governamentais envolvidos no projeto do eSocial e que tenha influência no cálculo das contribuições, dos impostos ou do FGTS, e de outras empresas, quando influenciem no cumprimento das suas obrigações principais e acessórias. As informações consolidadas desta tabela são utilizadas para validação de outros eventos do eSocial e influenciam na forma e no cálculo dos tributos devidos e FGTS.

Implicações dos processos judiciais e administrativos do empregador/contribuinte/órgão público ou de entidade no cálculo das contribuições e impostos no eSocial:

a) Os indicativos[1] judiciais/administrativos ainda não transitados em julgado não alteram o valor

calculado dos tributos. Nesse caso, prevalece o valor que deveria ser calculado sem o processo,

devendo o empregador/contribuinte/órgão público informar o valor devido e o discutido

judicial/administrativamente como “suspenso” nas declarações de valores devidos dos órgãos

governamentais envolvidos no eSocial, de acordo com as normas dessas declarações. Os valores suspensos serão apresentados em campos específicos nos totalizadores (quando decorrente de INSS e IRRF);

A existência de processos judiciais de empregado e de outros empregadores/contribuintes/órgãos públicos contra os órgãos partícipes do eSocial e que afetem as obrigações principais e acessórias pela empresa devem ser cadastrados neste evento, processos judiciais contestando contribuições destinadas a outras entidades e fundos, bem como o cumprimento de outras obrigações de natureza trabalhista e previdenciária, e quando houver alteração da decisão durante o andamento do processo. Por exemplo, deverá ser informado nesse evento a existência de processo em que foi proferida decisão judicial que desobrigue determinado empregador de cumprir a cota de Pessoa com deficiência ou de aprendizagem.

S-1020 Tabela de Lotações Tributárias

Conceito do evento: identifica a classificação da atividade para fins de atribuição do código FPAS

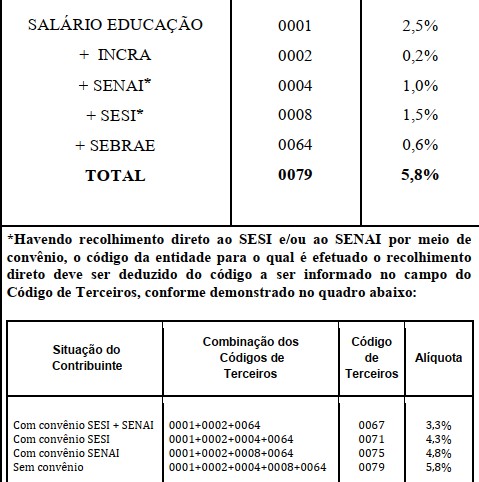

Caso haja a realização de convênios com Outras Entidades e Fundos (Terceiros) para recolhimento da contribuição social diretamente a Entidade ou Fundo, o contribuinte deve informar na tabela S-1020, o código de Terceiros que representa as entidades e fundos para as quais deve haver o recolhimento por meio do eSocial. Abaixo, exemplo do MOS 2.5:

Conforme se observa, há possibilidade de não recolhimento a entidade ou fundo por meio do eSocial. Assim, é possível fazer a exclusão do processo judicial, vejamos:

- Primeira opção seria a suspensão total da contribuição devida ao sistema S, fazendo o ajuste no evento S-1020 do e-Social, de lotação tributária da empresa, abaixo segue a tabela de terceiros para o FPAS 507 e 515, como exemplo:

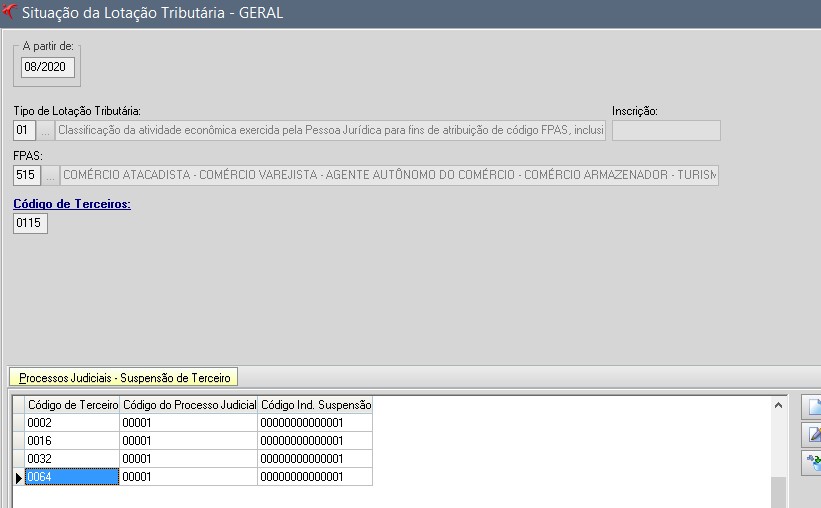

Abaixo, fizemos o ajuste no FPAS 515, através do sistema Fortes, nos eventos S-1020 e vinculando ao evento S-1070, já previamente cadastrado.

A indicação no evento S-1020 de processo judicial existente no evento S-1070 da empresa, será possível que a DCTF não calcule os valores devidos ao sistema S, no exemplo acima o valor que seria devido ao INCRA, SENAC, SESC e SEBRAE, para recolher apenas o valor devido a título de Salário Educação o código original de Terceiros deve ser substituído pelo 0001, no campo abaixo indicado:

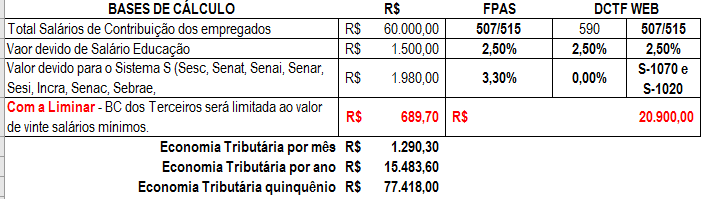

Essa manutenção do pagamento no cód. 0001 (salário educação) decorre da medida judicial que não permitiu a suspensão integral, mas tão somente limitou as contribuições parafiscais ao teto de 20 (vinte) salários mínimos, o equivalente a R$ R$ 20.900,00 (R$ 1.045,00 x 20).

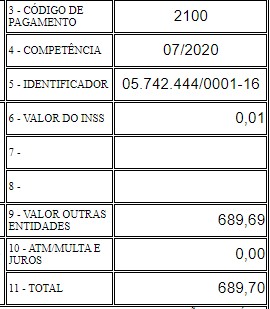

Daí, como seria recolhido essa parcela, já que não estará na DCTF Web? A meu ver, através de uma GPS 2100, conforme abaixo:

(Ex: R$ 20.900,00 x 3,30% = R$ 689,70. FPAS 515)

- A segunda opção, seria alterando o FPAS 507 ou 515 para o 590, que possui apenas o valor devido ao Salário Educação, não abrangido pela decisão judicial, já que este FPAS 590 é compatível com o cód. 001 de terceiros e classificação fiscal 99, da tabela 8 classificação tributaria, com a geração em seguida da GPS 2100 no valor de R$ 689,70.

- A terceira seria não pagar a GPS da primeira opção e depositar em juízo o valor de R$ 689,70.

DCTF-WEB

Caso o contribuinte possua decisão judicial sobre determinada rubrica para a não incidência parcial de INSS, ou seja, apenas para que não haja o recolhimento de parte da contribuição previdenciária (ex: retirada da incidência apenas para a cota patronal e RAT, mantendo o recolhimento sobre terceiros/outras entidades), deve-se informar o processo no eSocial normalmente e a suspensão correta de cada código de receita deverá ser realizada diretamente na DCTFWeb.

[1] Os indicativos de decisão são:

1 – Liminar em Mandado de Segurança;

2 – Depósito Judicial do Montante Integral;

3 – Depósito Administrativo do Montante Integral;

4 – Antecipação de Tutela;

5 – Liminar em Medida Cautelar;

8 – Sentença em Mandado de Segurança Favorável ao Contribuinte;

9 – Sentença em Ação Ordinária Favorável ao Contribuinte e Confirmada pelo TRF; 10 – Acórdão

do TRF Favorável ao Contribuinte;

11 – Acórdão do STJ em Recurso Especial Favorável ao Contribuinte;

12 – Acórdão do STF em Recurso Extraordinário Favorável ao Contribuinte; 13 – Sentença 1ª

instância não transitada em julgado com efeito suspensivo;

14 – Contestação Administrativa FAP;

90 – Decisão Definitiva (Transitada em Julgado) a favor do contribuinte; e

92 – Sem suspensão da Exigibilidade